En el pasado mes de marzo del presente año, se publicaron los Decretos 65/023 y 71/023 que introdujeron cambios respectos a la liquidación ficta del IRAE. Las modificaciones no solo son a nivel de tasas y anticipos mínimos, sino a nivel de diseño del impuesto.

Recordemos que pueden optar por liquidar el impuesto a la renta en forma ficta todos aquellos contribuyentes que no estén obligados a llevar contabilidad suficiente, ya sea por su forma jurídica o por no superar ingresos por 4.000.000 UI en el ejercicio anterior (USD 600.000 aproximadamente).

Pasaremos a comunicar los principales cambios respecto al anterior esquema:

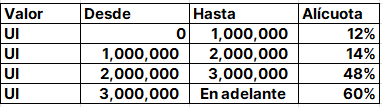

- Las franjas operan de manera progresiva, similar al IRPF, en donde a cada tramo de renta se le aplicará la alícuota correspondiente a dicho tramo. De esta manera, se evita el famoso efecto «salto» de escala.

- Las nuevas tasas pasaron a ser las siguientes:

Bajo el Decreto original, la segunda franja quedaba gravada al 15%, lo cual fue objeto de debate ya que lo que se buscaba reducir las tasas efectivas de los contribuyentes y bajo ese esquema, contribuyentes con ingresos entre 1.700.000 UI y 2.000.000 UI terminaban pagando más impuestos. Este error de diseño fue corregido con el Decreto 71/023, que redujo la tasa de 15% a 14% en el segundo tramo.

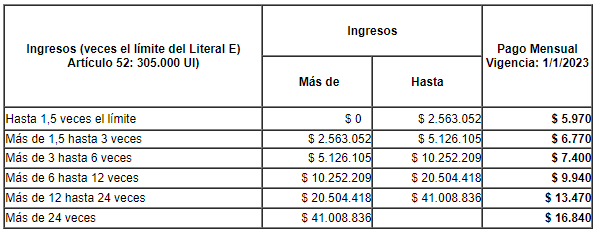

- A su vez, se modificaron los anticipos mínimos, pasando a aplicar la siguiente escala:

- Los cambios tienen vigencia para ejercicios iniciados a partir del 01/01/2023.

De esta manera, se dota al impuesto a la renta simplificado de mayor progresividad, evitando saltos bruscos de escala sin complejizar el esquema, lo cual ayuda a aumentar el grado de cumplimiento de las empresas. Por otra parte, se reduce la tasa efectiva del impuesto a la renta para los contribuyentes que puedan aplicarse a este régimen.